私は、乳癌による乳房全摘手術と乳房再建によるエキスパンダー挿入手術で2回入院しました。

3ヶ月後には、乳房再建のため、インプラント入れ替え手術で再入院する予定です。

入院によって一番気になるのは、お金のこと。

乳癌の告知を受けて真っ先に頭に浮かんだのは、治療費っていくらかかるんだろう?という不安でした。

スポンサードリンク

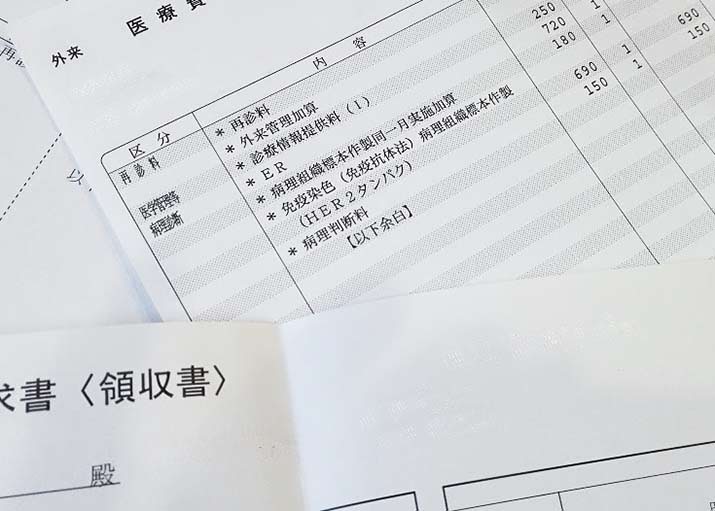

乳癌の平均入院費用の自己負担額は、高額療養費制度を利用して8万5千円くらいらしい。

乳癌による平均入院日数は、12日ほど

入院費用は、入院日数、個室か6人以上の相部屋かによって大きく違ってきますが、

相部屋を利用した場合、自己負担額の相場は、

高額療養費制度を利用して8万5千円くらいという調査結果があるそうです。

私の入院に照らし合わせて見ますと、

乳癌全摘時、6泊7日で16万円(個室利用)

エキスパンダー挿入手術時、8泊9日で16万円(個室利用)

差額ベット代が1万円ほどなので、それを差し引くと大体8〜10万円くらいで治療できたことになります。

関連記事 乳癌治療1年半でかかった治療費は50万円以上だった。

差額ベット代が高いと入院費用も高額になる。

私は、入院の際、主治医から女性専用階にある個室利用を勧められました。

その病棟は、おもに乳腺科と婦人科疾患の方が入院されていました。

私の病院は、相部屋も4人部屋なので差額ベット代が発生し、

テレビカード購入したりすると個室料金とあまり料金が変わらないと説明を受けました。

都内の病院だと個室料金が3万5千円〜というところもあるので、そういった病院を利用すると

入院費用も高額になってきます。

入院準備品、入院中の買い物、交通費などに3万円くらいかかった。

10日ほどの入院のため、スーツケースを新調したり、下着やパジャマを購入しました。

入院中は、飲み物やデザートなどをコンビニで購入。

交通費も含めて3万円くらい使いました。

入院前に限度額適応認定書の申請をすることで、支払う医療費の負担額が少なくなる。

入院するたび、必ずやるのが、健康保険組合への限度額適応認定書の申請です。

申請は、申請書類を送り返すだけで、半年間有効な限度額適応認定書が送られてきます。

それを会計時に見せるだけで、所得に応じた最低限の医療費負担額の金額で計算され、支払い金額の負担が軽くなります。

高額療養費制度は、先に高額な金額を支払い、後からお金が帰ってくる仕組みなので、結局手持ち金が必要になってきます。

入院で休業を余儀なくされるので、できれば手持ちのお金は減らしたくありません。

限度額適応認定書の申請は、入院前に必ずやっておくのをお勧めします。

支払いは、クレジットカードでポイントゲット

入院費の支払いは、現金にするかクレジットカードにするか迷いました。

乳癌経験ありの友人曰く、「医療費の支払いは、クレジットカードにしてるよ。ポイントたまるし、現金よりお得じゃん。」

というアドバイスで、支払いはクレジットカードにしました。

ちなみに、私が使用したのは、楽天カード。

年会費無料で、高還元率なので、ポイントが貯まりやすいです。

貯まったポイントは、楽天市場で下着を買ったりして使いました。

クレジットカードの良い点は、医療保険の保険金が入金されてから、引き落としがあったこと。

生活費を切り崩すことなく治療費がまかなえたので助かりました。

![]()

医療保険の保険金で黒字になった。

医療保険に入っている場合、退院時に保険会社に提出する診断書の記入をお願いします。

診断書の金額は7000円くらいでした。

診断書は1ヶ月後自宅に郵送され、それを保険会社に送付しました。

診断書提出後わりと早く、入金があり助かりました。

入金金額は、入院費用の金額の4倍くらい支払われたので、入院費と生活費の足しになりました。

入院費用は、個室料金を含め20万円くらいが目安

2ヶ月後のインプラント入れ替え手術は、3泊4日の入院予定です。

前回の入院は2回とも16万円かかったので、それよりは安くすみそうです。

一応今回も20万円ほど予算としてみています。

乳癌の治療は、入院費用より治療費の方が高い。

入院って聞くと、お金かかるイメージですが、一度にかかるお金が1ヶ月におさまっているので、高額療養費制度のおかげで

思ったよりかかりません。

それより、5年間の中で定期的にかかる診察費用や検査代、薬代の方がかさみます。

これらは、確定申告の医療費控除を利用して家計の負担額を減らすしかありません。

入院費用の他に年間でかかる医療費は、最低でも10万円ほど見ておく必要があります。

入院保険が日額5000円だったけど、入院費用は十分まかなえた。

2回の入院で支払った金額は、個室利用で、

- 乳癌全摘手術6泊7日 支払い総額16万円

- 乳房再建手術1回目 8泊9日 支払い総額16万円

でした。

保険の給付金は、入院給付金、手術給付金、がん給付金、乳房再建給付金がでました。

手術給付金は、日額の20倍=10万円

入院給付金は、日額の20倍=10万円

日額が5000円でも総額30万円くらいは給付されたので、十分入院費用はまかなえました。

医療保険を検討する際、いくらぐらいの保障をつければいいのか悩みます。

特約や日額保障金を手厚くすれば安心なんですが、そうすると保険料が高くなるし。

乳癌の手術の場合、1日1万6千円くらいの医療費が相場のようです。

高額療養費制度を利用すれば、10万円以内で収まるので、日額保険料が5000円でも問題ありませんでした。

先進医療の特約はあったほうがいいの?

支払い対象になる先進医療は少ないし、標準治療が最適な治療になることもある。

私の入っている医療保険で、支払い対象になる最先端医療は、

乳癌の場合、経皮的乳がんラジオ波焼灼療法、重粒子治療、陽子線治療でした。

乳癌でこれらの治療を選択できる方は、腫瘍 の小さい早期癌の方です。

早期がんなら、わざわざ最先端医療を選択しなくても、標準治療で十分治療効果があります。

最先端治療が最善の治療というわけではない。

私も、最初の診断の時に、最先端医療を主治医から打診されました。

しかし、それらはまだ実験段階なのでリスクもあると説明を受けました。

最先端医療だからと言って、完治がのぞめる最高の治療というのは誤解です。

そういった意味から、最先端医療特約はお守り程度の特約でしかありません。

入院給付金って再発や再手術など何回でも支払われるの?

180日以内の再入院は、同じ病気の場合入院給付金は支払われない。

癌の再発など、同じ病気で入院した場合、前回の入院の翌日から180日以内だと入院給付金は支払われないそうです。

逆に、180日越えていれば、別の病気とみなされ給付金は受け取れます。

私の場合、5月に乳房再建インプラント手術を行い、入院給付金をもらいました。

11月に再度、インプラント入れ替え手術を行います。

前回の入院からギリギリ180日を超えます。

入院給付金は支払われそうなので、ほっとしました。

手術の回数が多い場合は、入院保険の支払われる期間も把握しておく必要がありますね。

都市部の病院は、個室料金が高いので入院給付金があると助かる。

私の病院は、個室料金が1万代からありましたが、都内の大病院は、個室料金が3万円代からというところも多いです。

友人の親戚が2週間3万円代の個室に入院し、70万円 かかったそうです。

めちゃくちゃ高い。

治療費は、保険適応なので、ほとんど個室代金。

医療保険に入ってなかったそうで、貯金で賄ったそうです。

医療保険の保障手厚くする必要はないが、加入しておくほうがいい。

「高額療養費制度があるから、貯金さえあれば、医療保険なんていらないわよ。」

っていうファイナンシャルプランナーの人もいるようですが、

私はその考え方には、反対です。

保険料の代わりに200万円貯金しとおけばいい。という考え方と、

年間12万円支払うけど、万が一の時に300万円支払われるからという考えがあります。

怪我で早期復帰できればいいですが、病気の場合、体調次第で休業を余儀なくされることもあります。

癌の場合、治療や通院期間も長いです。

大きなお金が必要な時は万が一です。

200万円の貯金が減るのは、かなりのダメージです。

もし休業でもしたら、立て直しに倍苦労します。

保険が下りれば、貯金も減らず、療養費にあてることも可能です。

弱い時に助けてくれた医療保険はありがたかったです。

乳がん全摘手術と入院費用の総額は、7日間で16万円

乳がん治療1年目にかかった医療費の総額という記事にも書きましたが、乳がん1年目にかかった総額は、約32万円です。

そのうち、一番お金がかかったのが乳がん手術と入院。

手術入院の総額は、7日間で16万円ほど。

乳がん全摘手術と入院費用は、貯金でまかなうことも可能だった。

私の場合、年間31万円の治療費の中で、医療保険が適応されるのは、

手術と入院だけでした。

16万円の治療費は、高いですが、貯金でなんとか払うことも可能な金額です。

医療保険の入院給付金の日額はいくらがいいの?

高額療養費制度があるので、日額5000円で十分だった。

乳がんの手術入院は、おおよそ1週間から10日くらいです。

乳がん手術と同時に乳房再建の手術を行うと、入院期間も長くなりますが、それでも3週間くらいで済むはずです。

もし、入院期間が長引いても、同一月内であれば、高額療養費の適応範囲内の医療費負担ですみます。

医療保険でカバーしたいのは、個室ベット代。

私の病院の7日間の差額ベット代は、1万2千円でした。

日額5000円×7日間=35000円の給付金

差額ベット代は、医療保険で賄ってもお釣りがきました。

個室費用は、病院によって違います。

1日3万円もするような部屋でなければ、日額5000円で足りました。

|

|

>医療保険で損をしたくないならこの1冊第3版 [ 三田村京 ]

|

![]()

手術給付金で、手術費用がまかなえる。

医療保険に入ると、入院給付金の他に手術給付金も支払われます。

私の場合、手術給付金は、入院給付金の日額金額×倍率によって決まりました。

5000円×40=20万円

入院給付金と、手術給付金で乳がん全摘手術の治療費が、まかなえました。

スポンサードリンク

乳がん全摘手術と入院で必要な最低限の保障

入院、手術、抗がん剤治療、放射線治療、乳房再建

医療保険は、保障内容を手厚くすればするほど、月々の支払いの負担が大きくなります。

保障内容と保険料のバランスが大切です。

私が感じた乳がん治療に必要な保障内容は、

入院給付金、手術給付金、抗がん剤治療、放射線治療、乳房再建給付金

でした。

結局、貯金と医療保険両方必要だった。

「貯金があれば、医療保険の加入が不要。」

「医療保険があれば貯金が不要。」

という、ファイナンシャルプランナーの方の意見を聞いたことがありますが、結局両方ほどほどにあったほうが一番助かります。

医療保険の振り込みは、退院してからなので、手持ちの現金は必要。

貯金は、使ってしまったらなくなるので、後日保険金が振り込まれことによって、貯金残高を増やすことができます。

無理のない保険料と、無理のない貯金は、とても大切。

精神的に楽になり、治療も前向きに進められます。

|

![]()

貯金額50万円、保険給付金30万円は最低でも持っていたい。

じゃあ実際いくらあったら助かった?と問われたら、

乳がん全摘手術を受けた時の印象で答えると、

手持ち50万円、保険給付金30万円は最低でも必要でした。

手術費用は、16万円ですみましたが、休業期間が2ヶ月ありました。

2ヶ月分の生活費も必要でした。

そう考えると、最低でも50万円の貯金と医療保険の給付金

30万円はあったほうがいいと思います。

もちろん、それ以上あればあっただけ助かりますが。